Илююстрация: t.me/tengenomika

"Разборку по цифрам" увеличения объема кредитов в экономике опубликовал аналитический канал t.me/tengenomika

Все чаще звучит тезис: раз объем кредитов в экономике продолжает увеличиваться, значит повышение базовой ставки «не сработало» - и людей, и бизнес это не остановило.

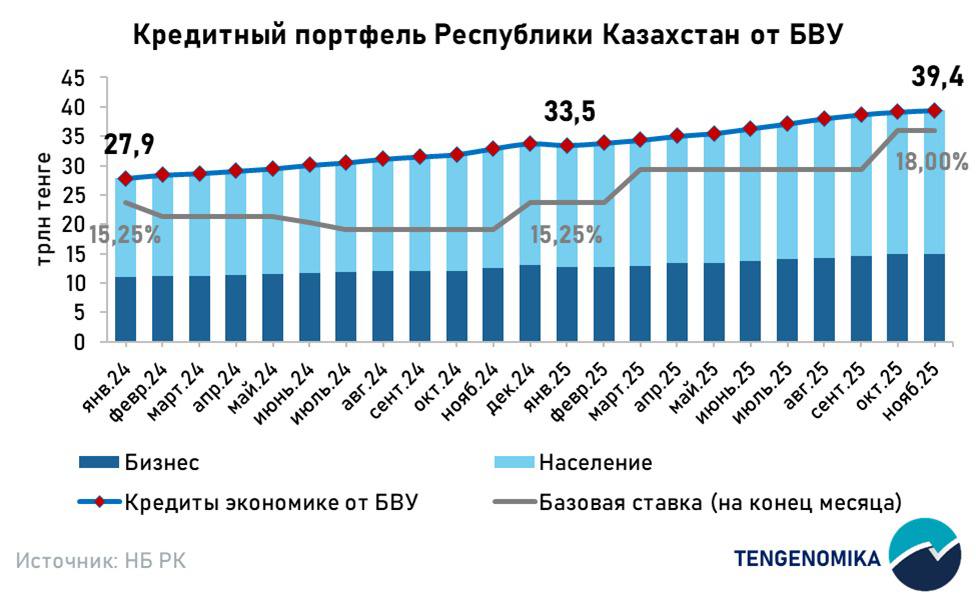

На первый взгляд аргумент выглядит логично: общий кредитный портфель банков второго уровня действительно вырос с 33,5 трлн тенге в январе 2025 года до 39,4 трлн тенге в ноябре 2025 года. В годовом выражении портфель в ноябре был выше уровня прошлого года на 19,8%, а в помесячной динамике прибавил 0,7%. Причем основной объем портфеля по-прежнему у населения: 24,6 трлн тенге против 14,8 трлн тенге у бизнеса.

Но здесь важна одна методологическая деталь: портфель – это не сколько выдали в этом месяце, а сколько долгов накоплено на конец месяца. Это принципиально разные показатели.

Чтобы было проще, можно провести аналогию из бухгалтерского учета: есть запасы и потоки.

-Запасы – это то, что накоплено на конкретную дату (как складские остатки).

-Потоки – это движение за период (как поступления и списания со склада).

В кредитной статистике портфель – это скорее«запас»: он складывается из прошлых выдач и меняется не только из-за новых кредитов, но и из-за погашений, реструктуризаций, переоформлений, начисления процентов и в целом из-за инерции уже выданных длинных кредитов. Поэтому ждать, что портфель мгновенно развернется вниз сразу после ужесточения ставки – неправильно: запас всегда реагирует медленнее.

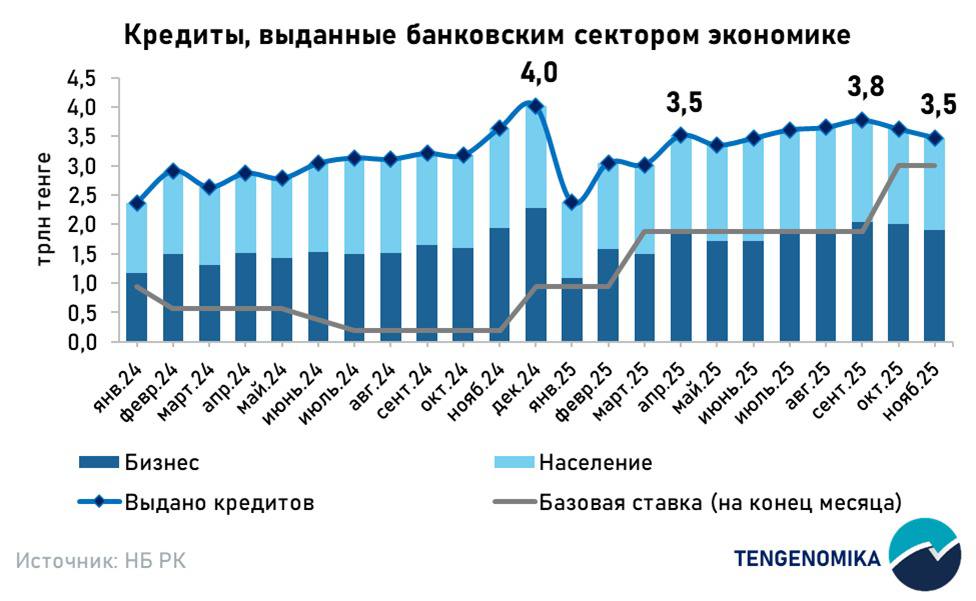

А вот новые выдачи кредитов – это уже «поток». Это показатель, который гораздо ближе к ответу на вопрос: «стало ли кредитование охлаждаться прямо сейчас?».

10 октября было принято решение повысить базовую ставку до 18% (ставка начала действовать на следующий рабочий день, то есть с 13 октября) – с целью замедлить инфляцию и чрезмерно быстрый рост кредитования. И если посмотреть именно на потоки, реакция заметна.

-В октябре 2025 объем новых кредитов снизился по сравнению с сентябрем на 3,9% м/м, причем сильнее всего сократилось кредитование населения (-6,6% м/м).

-В ноябре 2025 снижение продолжилось: новые выдачи упали еще на 4,2% м/м, а в годовом выражении стали ниже ноября 2024 года на 4,4% г/г. Здесь снова видно, что охлаждение сильнее по населению: -8,0% г/г против -1,2% г/г по предпринимателям.

Именно так обычно и выглядит работа высокой ставки в реальной экономике: потоки реагируют быстрее, потому что новые решения о займах принимаются исходя из текущей стоимости денег. А портфель еще какое-то время может продолжать расти по инерции, даже если выдачи уже снижаются.

"Вывод простой: когда кто-то говорит «кредиты растут – значит ставка не влияет», он зачастую сравнивает не совсем корректные показатели. Портфель – это накопленный итог прошлых решений. Новые выдачи – это свежая температура экономики. И по этой «температуре» уже видно: после повышения базовой ставки кредитная активность начала остывать, особенно в сегменте населения" пишет t.me/tengenomika.