ҚР Қаржы министрлігі қолға алған республикалық ақпарат науқаны аясында Орал қаласындағы «Атамекен» өнер ордасында жаңа Салық кодексінің нормаларын түсіндіруге арналған семинар өтті. Жиында модератор облыстық кәсіпкерлер палатасының өңірлік кеңесінің төрағасы Мұрат Жәкібаев болды. 2026 жылдан бастап күшіне енетін жаңа Салық кодексін түсіндіруге арналған семинарға ҚР Қаржы министрлігі Мемлекеттік кірістер комитеті әдіснама департаментінің директоры Ораз Әбдірахманов, осы комитеттің және «Атамекен» ҰКП-ның, жергілікті бизнестің, бухгалтерлік қауымдастық пен қоғамдық ұйымдардың өкілдері қатысты. Семинар барысында салықтық әкімшілендіру ісін жеңілдету мәселелеріне, атап айтқанда, аграрлық сектордағы салық салу ерекшеліктеріне басты назар аударылды.

Ақ Жайық өңірінде мұнай-газ саласы, ауыл шаруашылығы, сауда кәсібі жақсы дамыған. Сондықтан да жергілікті азаматтарға заңдағы ұғымдар мен терминологиядағы жаңа тәсілдер жөнінде, корпоративтік табыс салығы және қосымша құн салығы бойынша сараланған мөлшерлемелерді енгізу туралы, прогрессивті шкала мен ҚҚС реформасы және процестерді цифрландыру жайлы, сондай-ақ есеп түрлерін азайту мен арнайы салық режімдеріндегі өзгерістер туралы мұқият түсіндірілді. Маңызды өзгерістердің қатарында ауыл шаруашылығы өндірушілері үшін салық жеңілдіктерін сақтау және кеңейту, оның ішінде төмендетілген мөлшерлемелер мен қосымша шегерімдер, арнайы салық режімдерінің қарапайым және түсінікті жүйесіне көшу қарастырылған. Енді олардың жетеуінің орнына (ең төменгі есептілікпен) үшеуі ғана қалып отыр. Бұл реформа салықтық әкімшілендіру ісін жеңілдетіп, жүйенің ашықтығын арттыруға бағытталған. Заңда көзделген ережелердің бірі – салық құрылымдарының жұмысын сервистік модельге көшіру. Бұған сәйкес салық төлеушілермен өзара байланыстың сапасы жақсарады. Бұдан бөлек, хабарламалар жолдау мен ықпал ету шаралары берешек сомасына байланысты кезең-кезеңмен қолданылатын болады.

Корпоративтік табыс салығынан кімдер босатылады?

Аталған комитеттің әдіснама департаментінің директоры Ораз Әбдірахмановтың баяндамасына сүйенсек, салық ел бюджетінің негізгі кіріс көзінің бірі болып қала береді. Жаңа Салық кодексі аясында бұл салықты есептеу мен төлеу тәртібіне маңызды өзгерістер енбек. Атап айтқанда, экономиканың жекелеген салаларының ерекшелігін ескере отырып, сараланған мөлшерлемелер қарастырылған. Корпоративтік табыс салығының базалық мөлшерлемесі салық салынатын табыстың 20%-ы деңгейінде болады. Алайда кейбір қызмет түріне басқа мөлшерлеме белгіленген. Мысалы, банк қызметі (бизнеске несие беруді қоспағанда) мен құмар ойыны бизнесінің мөлшерлемесі 25% деңгейінде болмақ. Бұрын олар 20% төлейтін. Әлеуметтік сала, соның ішінде білім беру мен медицина салалары үшін 2026 жылы – 5%, 2027 жылдың 1 қаңтарынан бастап 10% төмендетілген мөлшерлеме қарастырылған. Мемлекеттік мекемелер КТС төлеуден босатылады. Дегенмен қызметтің жекелеген бағыттары үшін жаңа сараланған тарифтер енгізілуде. Мысалға:

3% – ауыл шаруашылығы өнімдерін өндірумен және акваөндіріспен айналысатын заңды тұлғалар үшін (бұрын мөлшерлеме 10% болды);

6% – ауыл шаруашылығы кооперативтері үшін (сонымен қатар бұрынғы 10%-дан азайды);

20% – әлеуметтік саладағы коммерциялық емес ұйымдар үшін, ал салықты 100%-ға төмендету мүмкіндігі сақталады;

Қызметкерлерінің басым бөлігін мүгедектігі бар адамдар құрайтын ұйымдар корпоративтік табыс салығы (КТС) бойынша жеңілдіктерге ие болады. Егер мүгедектігі бар қызметкерлер саны 10 адамнан асса, ұйым корпоративтік табыс салығын төлеуден толық босатылады.

«Тұтастай алғанда, жаңа Салық кодексі жүйені мақсатты етеді: ауыл шаруашылығы секілді басым салаларға жеңілдіктер жасалып, әлеуметтік маңызы бар салалар үшін өтпелі режім қарастырады. Бұл ретте банк және ойын секторындағы бизнес керісінше салықты көбірек төлейді. Осылайша, 2026 жылдан бастап Қазақстанда корпоративтік табыс салығы сараланып, кірістер мен шығыстарды есепке алу талаптары қатаңдатылады. Салық жеңілдіктерін атаулы түрде бағыттау нығая түседі. Енді олар барлығына бірдей берілмейді. Айталық, экономиканың дамуына және жұмыс орындарын ашуға оң әсер ететін басымдыққа ие салалар мен жобаларға бағытталады. Мұндай тәжірибе мемлекеттік ресурстарды барынша тиімді пайдаланып, аграрлық секторды, өнеркәсіп пен өңдеу саласын арттыруға жол ашады», – деді Ораз Әбдірахманов.

Табыс мол болса, салық мөлшерлемесі жоғарылайды

Қосылған құн салығын (ҚҚС) салық төлеушілер дерекқорында Қазақстан Республикасында қосылған құн салығы бойынша есепте тұрған тұлғалар және ЕАЭО кеден заңнамасына және еліміздің кеден заңнамасына сәйкес Қазақстан Республикасының аумағына тауарларды импорттаушы тұлғалар төлейді. Жаңа Салық кодексіне сәйкес қосымша құн салығы мөлшерлемесі 12%-дан 16%-ға дейін өседі. ҚҚС-тан босатылатындарға келсек, олар:

– медициналық көмектің кепілдік берілген көлемі және міндетті медициналық сақтандыру аясында Үкімет айқындаған тізбе бойынша орфандық (сирек кездесетін аурулар) және әлеуметтік маңызы бар ауруларды емдеуге арналған дәрілік заттарды өткізу және импорттау;

– медициналық көмектің кепілдік берілген көлемі және міндетті медициналық сақтандыру аясында Үкімет айқындаған тізбе бойынша сирек кездесетін және әлеуметтік маңызы бар ауруларды (туберкулез т. б.) емдеу үшін медициналық қызметтер көрсету;

Бұл ретте тұрғын үй-жайларды (пәтерлерді) сату немесе жалға беру үшін бұрынғыдай ҚҚС төлеуден босатылмайды. Енді пәтер, үй-жайларын сатушылар және жалға берушілер қосымша құн салығын төлейді.

Жеке тұлғалардың (Қазақстан азаматтарының) табыстарынан төленетін жеке табыс салығы (ЖТС) 10%-ды құрайды. Енді 2026 жылғы негізгі өзгерістер бойынша прогрессивті мөлшерлеме шкаласы енгізіледі. Жылына 8500 АЕК-ке дейінгі табыс табатындарға (шамамен 33,4 млн теңге) 10% ставка бойынша салық салынады. Осы шекті мәннен асатын табыстың барлығына 15% ставка бойынша салық салынады. Сонымен қатар 230 000 АЕК-ке дейінгі дивидендтерге 5%, ал осы шекті межеден жоғары болса, онда 15% ставка бойынша салық салынады. Жалпы режімдегі жеке кәсіпкерлер 230 000 АЕК-ке дейін 10%, ал асып кеткен жағдайда 15% төлейді. Жеке практикамен айналысатын жеке тұлғалар (адвокаттар, нотариустар және т. б.) үшін 9 пайыздық бірыңғай мөлшерлеме енгізілді. Шаруа және фермер қожалықтары үшін ауыл шаруашылығы қызметінен түскен табыс үшін 3% жеңілдік ставкасы сақталады. Бұрын жеке табыс салығы негізінен 10% шамасында болса, алдағы 2026 жылдан бастап прогрессивті табыс мол болған сайын салық мөлшерлемесі де жоғарылайды.

Әлеуметтік салық төлеуде өзгерістер бар

Жаңа Салық кодексінде әлеуметтік салықты (ӘТ) төлеу тәртібі де өзгерді. Әлеуметтік салықтың базалық мөлшерлемесі 11%-дан 6%-ға дейін төмендетіледі. Бұл ретте салық шамасын әлеуметтік аударымдар сомасына қарай азайту мүмкіндігі жойылады. Бұрын компаниялар аударылған әлеуметтік аударымдарды (Жұмыскерді еңбекке қабілетсіздік және өзге де тәуекелдер, асыраушысынан айырылу, жүктілік және босану, декрет) жағдайында қорғау үшін төлеуші, яғни ұйым ұдайы әлеуметтік аударымдар төлеп отыруы керек. Жұмыскер әлеуметтік төлемдерді дәл осы ақшадан алады) әлеуметтік салық сомасынан шегеретін болса, енді бұл жеңілдік алынып тасталады. Яғни әлеуметтік аударымдар әлеуметтік салықтан бөлек алынады. Осылайша, іс жүзінде салық ауыртпалығы шамамен бір деңгейде қалады, бірақ есептеу оңайырақ және ашық болады. Ауыл шаруашылығы өнімдерін өндірумен және қайта өңдеумен айналысатын кәсіпорындар үшін 1,8% төмендетілген мөлшерлеме белгіленді. Шаруа және фермерлік қожалықтар үшін салық нақты белгіленген мөлшерде өздері үшін 0,6 АЕК, әр қызметкер үшін 0,3 АЕК болып есептеледі. Жеке кәсіпкерлер мен жеке практикамен айналысатын жеке тұлғалар (мысалы, нотариустар немесе адвокаттар) үшін әлеуметтік салықтың мөлшері өздері үшін 2 АЕК, әрбір қызметкерге 1 АЕК болады.

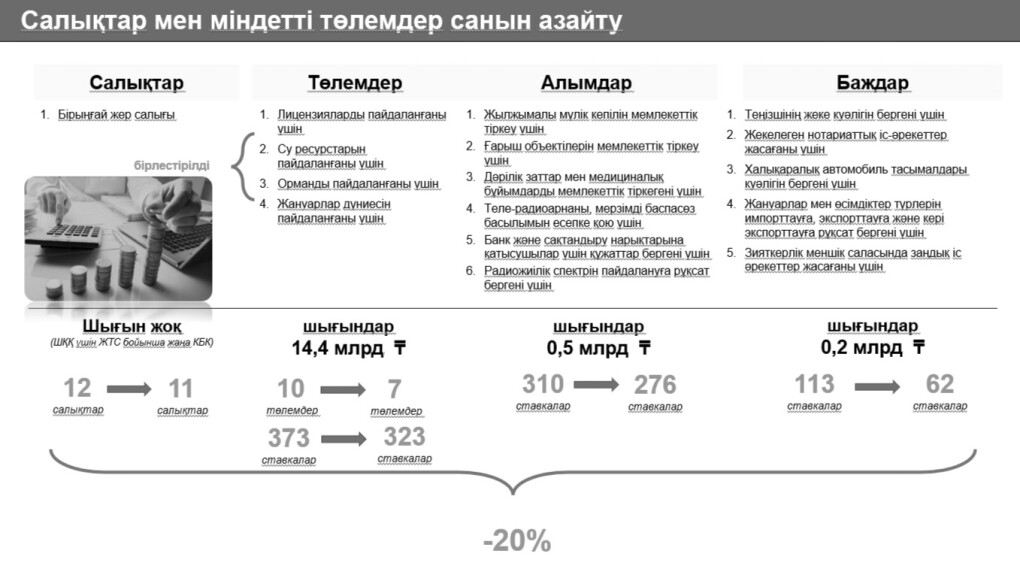

Әлеуметтік салық реформасы әкімшілендіруді жеңілдетуге бағытталған. Көптеген компания үшін әлеуметтік аударымдарды шегерудің жойылуына байланысты тарифтің төмендеуіне қарамастан ауыртпалық іс жүзінде өзгермейді. Бұл ретте аграрлық секторда жеңілдіктер сақталады, бұл ауыл шаруашылығы тауарын өндірушілерді қолдауға бағытталады. Сонымен қатар алкогольдік ішімдіктерге, коньякқа, шарапқа, сыраға, темекіге акциз мөлшерлемесі 10%-ға өсті. жаңа Салық кодексінде бірқатар салықтың жойылуы қарастырылған. Атап айтқанда, біртұтас жер салығы (ол жеке табыс салығын қайталайды) толық жойылады; сыртқы жарнаманы орналастыру үшін төлем және жекелеген қызмет түрлеріне арналған лицензиялық алымдар енді болмайды; сонымен қатар алты түрлі алым және бес түрлі мемлекеттік баж салығы қысқартылады.

– Кодекс салық әкімшілендіруінің жаңа тәсілдерін ен-гізеді. Атап айтқанда, камеральдық бақылау енді ескерту мен кезең-кезеңімен әрекет ету сипатына ие болады. Камеральдық бақылау енді жазалаушы емес, алдын алу сипатында болмақ. Бұрын сәйкессіздік анықталған сәтте шоттар бірден бұғатталып, электронды шот-фактуралар жазуға шектеу қойылатын. Енді салық құрылымдары алдымен ескерту береді, қателерді түзетуге уақыт береді, содан кейін ғана қажет болса, шара қолданады. Осының өзі мемлекет пен бизнес арасындағы өзара ашықтықты арттырып, салықтық бақылауды ашық әрі сенімді етеді, – деді Мемлекеттік кірістер комитетінің әдіснама департаментінің директоры Ораз Әбдірахманов.

Семинар соңында батысқазақстандықтар жаңа нормаларды іс жүзінде қолдануға байланысты, жаңа мөлшерлемелер бойынша салықтарды есептеу туралы, цифрлы сервистерді пайдалану тәртібіне қатысты сұрақтарын қойып, тиісті жауаптарын естіді.

Өңірлік кәсіпкерлер палатасының Батыс Қазақстан облысы бойынша мүшесі Фарид Бахтиозин жаңа Салық кодексінің енгізілуі тауар мен қызмет бағасының өсуіне себеп болатынына алаңдайды. «Бизнес өкілі ретінде кодекстің қазірдің өзінде қабылданғанын және оның бизнестің дамуына кері әсерін тигізетін тұстары бар. Атап айтсам, қосымша құн салығы мөлшерлемесі мен аванстық төлем ұлғайтылды. Бұл бизнестің дамуын ынталандырмайды. Бухгалтерлік білімім бар болғандықтан, есепші жұмысы қиындап барады деп айта аламын. Бірақ кодекс қабылданды, біз жұмыс істеп, өзгерістерді енгізуге қол жеткізуіміз керек. Салық кодексіне енгізілген өзгерістер тауарлар мен қызметтердің құнының өсуіне әкеледі. Бұған біріншіден, ҚҚС мөлшерлемесін көтеру, екіншіден, дивидендтерді төлеу тәртібін өзгерту әсер етеді. Егер бұрын шағын компаниялар белгілі бір мөлшерге дейін дивидендтерді төлемейтін болса, қазір бұл талап өзгертілді. Үшіншіден, табысқа салынатын салықтарды есептеуде өзгерістер бар. Кез келген салық ауыртпалығы тұтынушыларға түсетіні бесенеден белгілі», – деді Фарид Бахтиозин.

Гүлбаршын Әжігереева,

«Орал өңірі»